تبدو البنوك أكثر الأماكن أمانا لحفظ أموالك، لكن هذا المكان يتعرض لأزمات مختلفة لأسباب متعددة، مما قد يعرض أموال المودعين للخطر.

ويخيم شبح الأزمة المالية العالمية التي ضربت العام عام 2008 ، منذ الجمعة، مع إعلان بنك "سيليكون فالي" الأميركي الإفلاس، أي أنه بات عاجزا عن الوفاء بالتزاماته، بما في ذلك توفير النقد للمتعاملين.

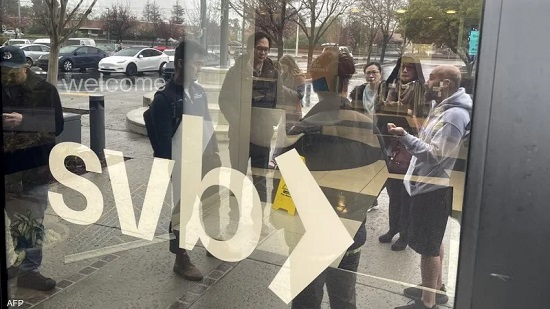

ويعد الإفلاس المأساوي لمجموعة سيليكون فالي المالية، وهي مجموعة تركز على الشركات الناشئة في مجال التكنولوجيا، يوم الجمعة أكبر انهيار لبنك في الولايات المتحدة منذ الأزمة المالية عام 2008.

ويحتل بنك سيليكون فالي، ومقره سانتا كلارا بولاية كاليفورنيا، المركز السادس عشر بين أكبر البنوك الأمريكية بأصول قيمتها 209 مليارات دولار وهو ما يجعل قائمة المشترين المحتملين الذين يمكنهم تنفيذ صفقة لشرائه قصيرة نسبيا.

وتصاعد القلق مع إعلان إدارة الخدمات المالية بولاية نيويورك، الأحد، أنها استحوذت على "بنك سيغنتشر" وألحقت صفة المستلم بالمؤسسة الفيدرالية للتأمين على الودائع.

وهذه ثاني حالة إفلاس لبنك في غضون أيام.

ويبدو أن هناك 10 أسباب رئيسية لإفلاس البنوك بحسب موقع "أم أي سي" الأميركي.

سوء إدارة القروض: القروض جزء رئيسي من العمل المصرفي، وتعد مهارات تحليل الائتمان ضرورية في القطاع المصرفي، حتى أن لدى البنوك برامج تدريب ضخمة لمساعدة موظفي الإقراض الجدد.

لكن المشكلة تحصل عندما يجري التهاون في معايير منح القروض وتقليص إلى حد خطير، من أجل مزيد من الأرباح، وهذا يؤدي إلى زيادة الخسائر وخلق المشكلات المالية.

مسائل تمويلية: عندما يخفق البنك في إعادة تمويل ديونه أو سدادها فإنه قد يواجه الانهيار. ويرتبط التمويل بالظروف المحيطة بالسوق العام، لكنه تحويل إلى مشكلة عندما يفقد المستثمرون الثقة في البنك لسبب ما.

عدم التساوي بين الأصول والأعباء: عندما لا تتساوى أصول البنك مع الأعباء الملقاة على عاتقه، فكثير من المشكلات يمكن أن تحدث، مثلا إذ ارتفع سعر الفائدة، فإن البنك سيدفع أكثر على ديونه بينما القروض التي منحها تظل بسعر ثابت، ويؤدي الأمر إلى خسارة كبيرة عندما لا تكون إدارة جيدة لنسبة كبيرة من محفظة البنك.

مسائل تنظيمية: عندما تقاطع السلطات بنوكا أجنبية، فهذا يخرجها من مجال العمل في الولايات المتحدة، ويعود السبب في ذلك لأن البنوك متورطة في أنشطة غير قانونية مثل غسل الأموال أو يعمل في بلد يخضع لعقوبات.

تداول الملكية: الشركات والأعمال التي تملكها البنوك تحقق في الغالب أرباحا كبيرة، لكن منظمي القطاع المالي يعتقدون أن هناك احتمالا كبيرا لوقوع خسائر كبيرة، خاصة في حالة الاستثمارات العالية المخاطر مثل ملكية الأوراق المالية.

أنشطة غير مصرفية: مع مرور السنين وبغرض تعزيز الأرباح، انخرطت البنوك في أنشطة غير تقليدية مثل صناديق الاستثمار العقارية وشركات التمويل الاستهلاكي لم تكن ناجحة بمجملها، وأسفرت عن خسائر كبيرة.

قرارات إدارة المخاطر: لدى البنوك الكبيرة إجراءات صارمة ودورية للمخاطر المحيطة بمحافظ البنك، وتنظر هذه الإجاءات في كل المخاطر المنظورة بما في ذلك خطر معدل الفائدة والديون الخارجية والاستثمار وغيرها

وعندما تكون هناك حسابات خاطئة في قياس هذه المخاطر مع وجود حركة كبيرة في السوق، فمن المحتمل حدوث خسائر كبيرة.

قروض غير متناسبة لموظفي البنك: حدث ذلك في ثمانينيات القرض الماضي، عندما أقرضت بنوك عديدة حول العالم مديريها وموظفيها أموال لغاية شراء عقار أو تمويل مشاريع غير مدروسة، أدت في نهاية المطاف لحدوث خسائر كبيرة.

تجاوزات الموظفين: بعض الموظفين يتجاوزون الأنظمة المعمول بها مما يعرض المؤسسات المصرفية إلى خسائر كبيرة أو التسبب في تضرر الموقف المالي للبنك.

التأمين لا يغطي: يغطي التأمين أموال المودعين في الولايات المتحدة حتى مبلغ معين من المال، لكن في مناطق أخرى بالعالم فالخطر موجود، وإذا طلب هؤلاء كل أموالهم فمن المرجح أن ينهار البنك.